炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司连络院

作家:图灵

4月20日收盘后,国盛证券发布了2025年年报和本年一季度事迹快报,这是公司招揽合并后的第一份年报和一季报。

数据娇傲,国盛证券客岁招揽合并了个“一身”:2025年营收增速跑输行业;2026年一季度营收大降、归母净利润同比暴跌98%只剩下100多万元,近乎归天。

国盛证券事迹波动如斯之大、在“券商大年”跑输行业的深档次原因包括:自营业务投前尽调、投后管制等多圭臬的风控存疑。比如,公司紧要的股票投资只重仓了趣店(HTT),不适合投资漫步的基本原则,趣店(HTT)单只股票即占据很大风险敞口。何况,趣店(HTT)业务模式的合规风险早有争议——其校园贷业务曾饱受留情,屡次跨界转型未见昭彰起色。国盛证券在作出紧要投资决策前,是否对趣店的生意模式可握续性、监管合规风险进行了充分评估?在数十亿元浮盈的情况下,为何莫得减仓趣店“落袋为安”?在趣店生意模式出现紧要变化、股价下行通说念开启时,为何莫得实时清仓?为何近期在发布清仓公告后,几个月未见实质性行动?

客岁营收跑输行业 本年Q1净利暴跌98%

2025年10月,国盛金控完成对国盛证券的招揽合并,上市公司简称变更为国盛证券。

2025年,国盛证券达成营业总收入17.87亿元,同比增长2.29%;达成归母净利润2.73亿元,同比增长63.05%。

尽管国盛证券客岁净利润增速还可以,但营收仅微增2.29%,严重跑输行业。据中证协近日公布的数据,证券公司未经审计财务报表娇傲,150家证券公司2025年度达成营业收入5411.71亿元,较2024年的4511.69亿元同比增长20%。

本年一季度,国盛证券营收更是大降,净利润跌到只剩下100多万元。2026年第一季度,公司营业总收入2.96亿元,同比下降28.82%;归母净利润146.87万元,同比下降97.91%。

从客岁年报及本年一季报的数据看,国盛证券的招揽合并莫得产生实质收尾,根柢原因在于这骨子上是一次“模式重组”,而非“业务整合”。国盛金控招揽合并国盛证券,是在合并为止下的法律主体变更,金钱、业务、东说念主员、客户、文化莫得任何实质编削。这与国泰君安+海通证券、国联+民生等并购有着骨子区别,后者触及两家孤苦券商的业务整合、客户合并、系统对接等。

重仓股票备受争议 自营风控及投后管制有用性待考

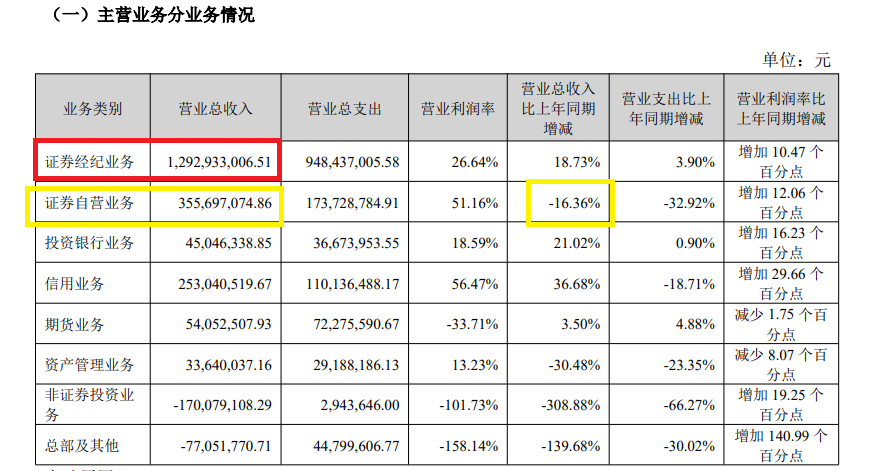

国盛证券客岁营收增速跑输行业,本年一季度营收大降,与公司自营业务收入下降,尤其是重仓趣店(HTT)股票精采关联。

年报娇傲,国盛证券2025年自营业务收入为3.56亿元,同比下降16.36%。国盛证券示意,本年一季度营收、净利润大幅减少的主要原因是握有的HTT股票市值波动。

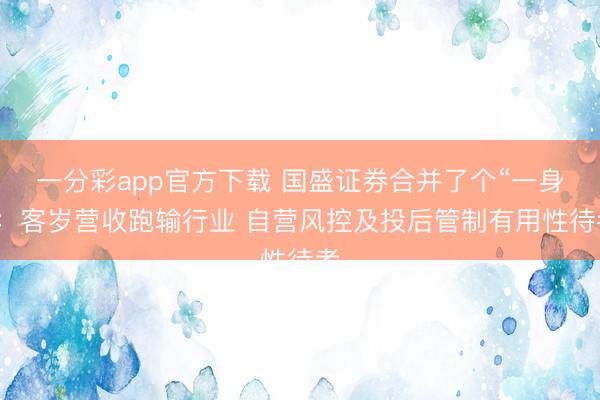

年报娇傲,国盛证券2025年末紧要金融金钱投资股票类别中,只重仓了HTT一只股票,其余为资管野心、基金债券、信赖等投资品种。

起首:年报

起首:年报

年报娇傲,HTT率先投资成本为4.03亿元,2025年损益为-8302.56万元,这与趣店(HTT)股价沿途下落相关。趣店(HTT)2025年第四季度、本年一季度股价齐大幅下落,本年一季度跌了45.35%。

连络合计,证券公司自营投资应当顺从漫步化原则,对单一证券的投资比例应有明确上限敛迹。趣店单只股票即占据国盛香港大部分风险敞口,且对母公司自营部门营收有较大影响,证实公司或未缔造有用的单一投资聚拢度监测和预警机制,或该机制未被有用实施。

2025年,国盛香港营业总收入-1.6亿元、净利润-2.13亿元,本期归天主要因公司对原联营企业趣店不再具有紧要影响,将其握有的趣店股权从永恒股权投资按权柄法核算转为交游性金融金钱核算,以及交游性金融器用价值波动的影响。

最蹙迫的是,国盛证券在投资时,是否充分尽责走访待考。 趣店业务模式的合规风险早有争议——其校园贷业务曾饱受监管留情,屡次跨界转型亦未顺利。国盛证券在作出紧要投资决策前,是否对趣店的生意模式可握续性、监管合规风险进行了充分评估,一分彩app下载存有较大疑问。

wind数据娇傲,HTT,原名趣店集团,是一家以挥霍者为导向的中国科技公司,历史上专注于为挥霍者提供信贷惩处决策。2017年10月,趣店在纽约证券交游所挂牌上市,股票代码为“QD”。2025年12月22日,该公司称号由趣店集团变更为High Templar Tech Limited。

2016年10月,国盛证券全资子公司深圳国盛前海投资有限公司以3.75 亿元购买欢乐时间5%股权。2016年12月,欢乐时间搭建境外上市的公约为止架构(VIE),重组架构完成后,公司全资子公司国盛(香港)赢得欢乐时间境外控股主体趣店刊行的 15088284 股股份。2017年10月,趣店上市。

也等于说,国盛证券(国盛香港)自趣店上市后一直重仓握股。

公开尊府娇傲,2014年趣店的前身“趣分期”贯通上线。其生意模式并不复杂,为在校大学生提供分期购物和现款借债职业。在互联网金融最豪恣的年代,校园贷快速膨大,趣分期飞速成长为赛说念中的头部玩家。

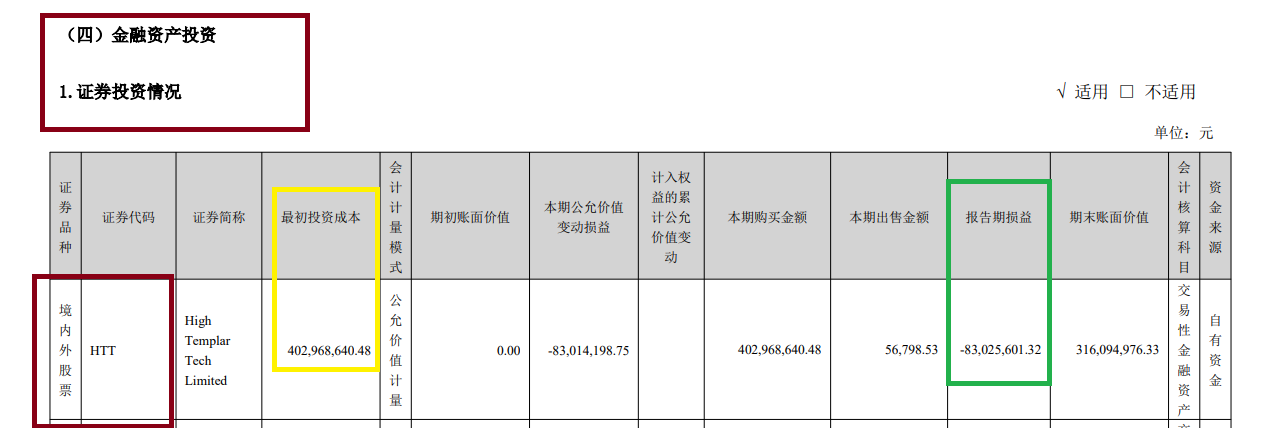

2017年10月,趣店上市首日,盘中一度触及35.45好意思元的历史高位,市值一度高达113亿好意思元(约合东说念主民币750亿元)。即便按当日收盘价29.18好意思元计较,趣店的市值仍达96.3亿好意思元,国盛证券握有的股权市值约4.4亿好意思元(或更多),折合东说念主民币约30亿元。

令东说念主感到不明的是,趣店上市时,国盛证券为何不清仓或减仓,将浩大账面浮盈变为真真着实的利润?

而后,监管部门发布校园贷禁令,条目全面暂停网贷机构开展在校大学生网贷业务,同期对现款贷业务的资金起首、利率上限、催收样式等进行全面整顿。趣店赖以生活的生意模式遭受致命一击,公司股价从此开启了漫长的下落通说念。

注:趣店股价走势 起首:新浪财经

注:趣店股价走势 起首:新浪财经

此时,在自营投资主义的生意模式遭到紧要变化时,股价下行通说念开启时,国盛证券为何莫得实时清仓锁住利润?

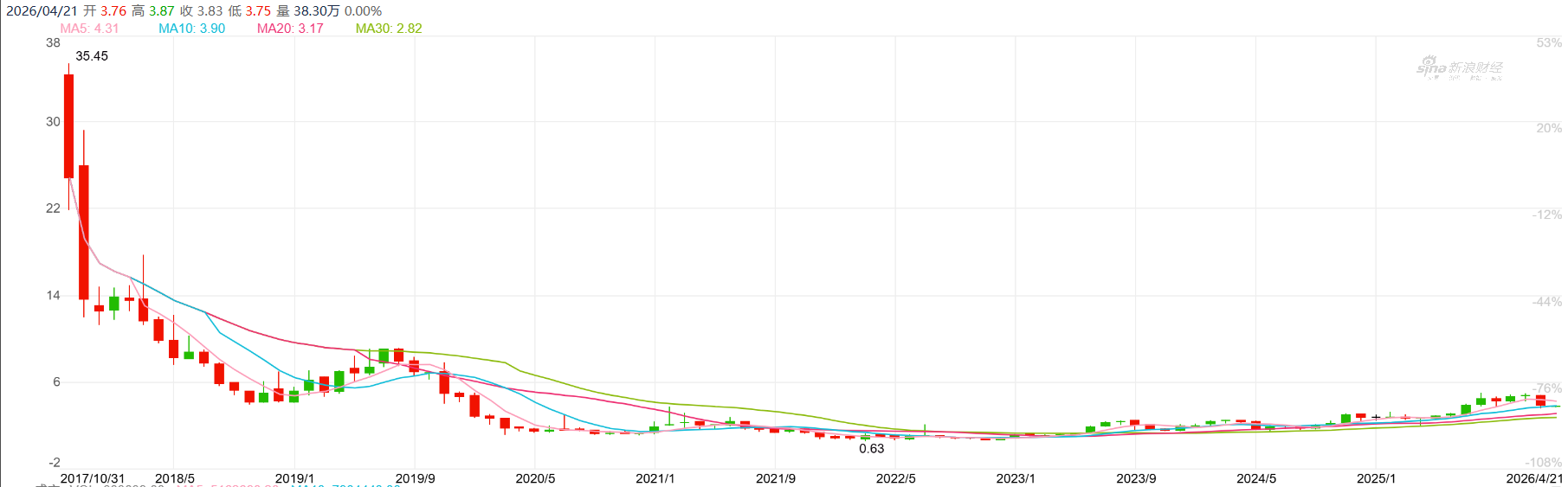

wind数据娇傲,2019-2025年,趣店分离达成营收88.6亿元、36.88亿元、16.66亿元、6.29亿元、2.37亿元、5.96亿元、1.52亿元,同比分离变动14.65%、-58.37%、-54.84%、-62.25%、-62.3%、56.28%、-57.89%。趣店在2019年营收达到巅峰后,“腰斩”再“腰斩”,2025年只剩下1.52亿元,较2019年下滑98.28%。

起首:wind

起首:wind

可见,国盛证券对趣店的投后管制也存在疑问。 即便入手投资决策有一定依据,但国盛证券在趣店业务转型失败、基本面握续恶化之后,未能实时减仓止损。尽管公司2025年9月已公告拟择机出售所握约1267 万股(握股比例7.87%)趣店股份以避让风险,但年报没娇傲有处置。在客岁四季度和本年一季度趣店股价大跌经过中,是否触发了国盛证券投资决策委员会的审议圭臬?风控部门是否残酷了风险警示?合规部门是否执行了监督责任?国盛证券在长达数月的时辰里究竟作念了什么值得留情。

“靠行情吃饭”特征昭彰 经纪和自营收入占比共计超90%

年报娇傲,国盛证券业务结构中,“靠行情吃饭”的特征较为昭彰,经纪业务和自营业务收入占比非常高。

2025年,国盛证券经纪业务收入为12.93亿元,占总营收的比例高达72.34%;自营业务收入为3.56亿元,占总营收的比例为19.9%;两项依赖商场行情的业务收入占比共计92%。

起首:年报

起首:年报

而能体现各别化、性格化业务的投行业务和资管业务,基本可以忽略不计。2025年,国盛证券投行业务收入为0.45亿元,占总营收的比例为2.52%;资管业务收入为0.34亿元,占总营收的比例为1.88%。

经纪业务占比跳跃七成,自营投资收益波动剧烈,国盛证券合座事迹与二级商场行情的关联性极高。2025年全年齿迹之是以微增,很猛进程上因为成本商场交投活跃带来的经纪业务增长。2026年一季度之是以崩盘,恰是因为自营投资踩雷,这种结构意味着公司在商场下行周期中将濒临更严峻的考试。

国盛证券一季报横向对比事迹愈加精明。2026年一季度,中信证券一季度归母净利润102.16亿元,同比增长54.6%;中金公司预测净利润33.69亿元至38.80亿元,同比增幅高达65%到90%。行业合座向好的布景下,国盛证券近乎归零的季度利润,将单一股票聚拢度的风险暴露得大书特书。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:公司不雅察一分彩app官方下载

开云体育中国官方网站上一篇:一分彩app官方下载 2026南京浦口区靠谱装修公司推选

下一篇:没有了

备案号:

备案号: